100万、500万、1000万円持っているあなたへ:資産別で変わる投資戦略とは?

経済の変動に対応するための投資は、現代人にとって避けられない課題の一つです。特に物価上昇(インフレーション)は、私たちの貯金の実質的な価値を減少させる主要な要因となっています。この記事では、なぜ投資が必要なのか、そしてどのように資産額に応じた投資戦略を立てるべきかについて解説します。

投資の必要性と物価上昇の関連

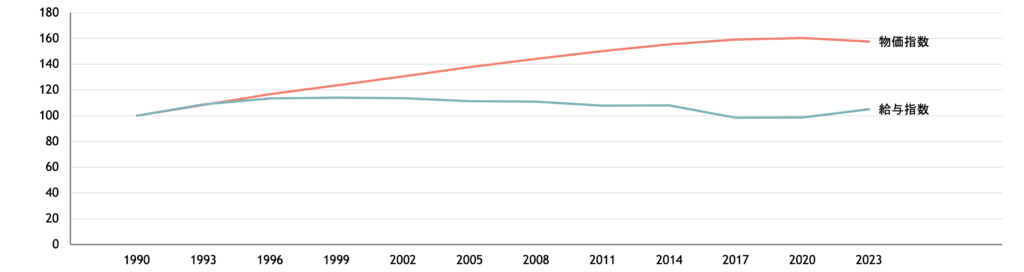

経済の歴史を振り返ると、物価と給与水準は常に変動してきました。ここで、1990年から2023年までの日本の物価指数と平均給与の変遷を示したグラフを見てみましょう。

このグラフから明らかなように、物価は1990年の100から2023年には157.6まで上昇しています。これは、物価がこの期間に約57.6%上昇したことを意味します。一方、平均給与は1990年の約4,384,000円から2023年には約4,610,000円までわずかに増加していますが、この増加率は物価上昇率に比べて非常に小さいです。

特に、2000年代以降、給与の伸びは停滞気味であり、物価上昇と給与の上昇が同期していないことが確認できます。これにより、貯金の実質価値は徐々に低下していきました。例えば、1990年に100万円を貯金していた場合、2023年の時点でその購買力は大幅に減少しています。

このように、物価上昇のリスクと給与水準の変動を考慮すると、単に貯金を増やすだけでは、将来的な資金力の確保は困難です。このため、資産を守り、増やすために投資が重要になってきます。特に長期的な視点で見ると、株式市場や不動産市場などへの投資は、物価上昇を上回るリターンを期待できる可能性があります。

以上の事実を踏まえると、資産の実質価値を維持し、将来の不確実性に備えるためには、適切な投資戦略が不可欠です。それは、単なるお金の増加ではなく、時間とともに変化する経済環境に対応する手段としての重要な役割を果たします。

資産額別の投資戦略

個人の資産額によって、投資戦略は大きく変わります。ここでは、100万円、500万円、1000万円の資産を持つ個人に適した投資戦略について解説します。

100万円の場合

100万円の資産を持っている場合、その資金の使い道とリスク許容度を考慮することが重要です。この金額は比較的小額であるため、短期間での必要性が高いと思われます。例えば、教育費、緊急の医療費、または急な出費などに備えておくべきでしょう。したがって、この場合の投資は、リスクが低めの金融商品(定期預金や国債など)に留めるのが賢明です。短期間で利用する可能性が高い資金を高リスクの投資に回すことは避けるべきです。

500万円の場合

500万円の資産がある場合、少し長期的な視野で投資を考えることができます。これにより、インデックスファンドや積立投資など、少しリスクがあるものの長期的には安定した成長が期待できる金融商品に投資する余地が生まれます。ただし、将来的な大きな出費(例えば、住宅購入や子供の教育費用)を考慮して、投資の割合を慎重に決める必要があります。リスク管理を徹底することで、長期的に安定した資産の増加を目指すべきです。

1000万円以上の場合

1000万円以上の資産を持っている場合、より多様な投資戦略を採用することが可能です。インフレ対策としての投資の必要性が高まり、株式、債券、不動産など、さまざまな資産クラスに分散投資することができます。この金額帯では、個々のリスク許容度に合わせたポートフォリオの構築が重要です。また、資産管理のために金融アドバイザーの利用も検討する価値があります。長期的な視点で、インフレリスクを上回るリターンを目指すためには、市場動向を理解し、定期的なポートフォリオの見直しも必要です。

結論(まとめ)

本記事では、物価上昇という経済現象とそれに対する適切な投資戦略の重要性について考察しました。物価の上昇は、貯金の実質価値を減少させるため、賢明な投資は資産を保護し、増やすために不可欠です。

重要な点は、資産額に応じて投資戦略を変えるべきであるということです。100万円、500万円、1000万円といった異なる資産額では、リスク許容度、資金の用途、そして投資期間が異なります。これらの要素を考慮して、自分にとって最適な投資方法を選択することが重要です。

また、投資はリスクを伴いますが、長期的な視点を持ち、分散投資を行うことで、リスクを軽減しつつ安定した収益を目指すことが可能です。投資は単なるお金の増やし方ではなく、経済環境の変化に対応し、将来の安定を確保するための戦略的な行動です。

この記事を通じて、投資の基本的な理解を深め、自分の資産額に合わせた適切な投資計画を立てることができれば幸いです。