新NISAの概要を世界一ざっくり解説

目次

はじめに

いよいよ来年2024年1月からスタートする新NISAです。今一つ理解できていない方も多いのではないでしょうか?ここでは新NISAについて、世界一ざっくりと解説します。

新NISAの基本概要

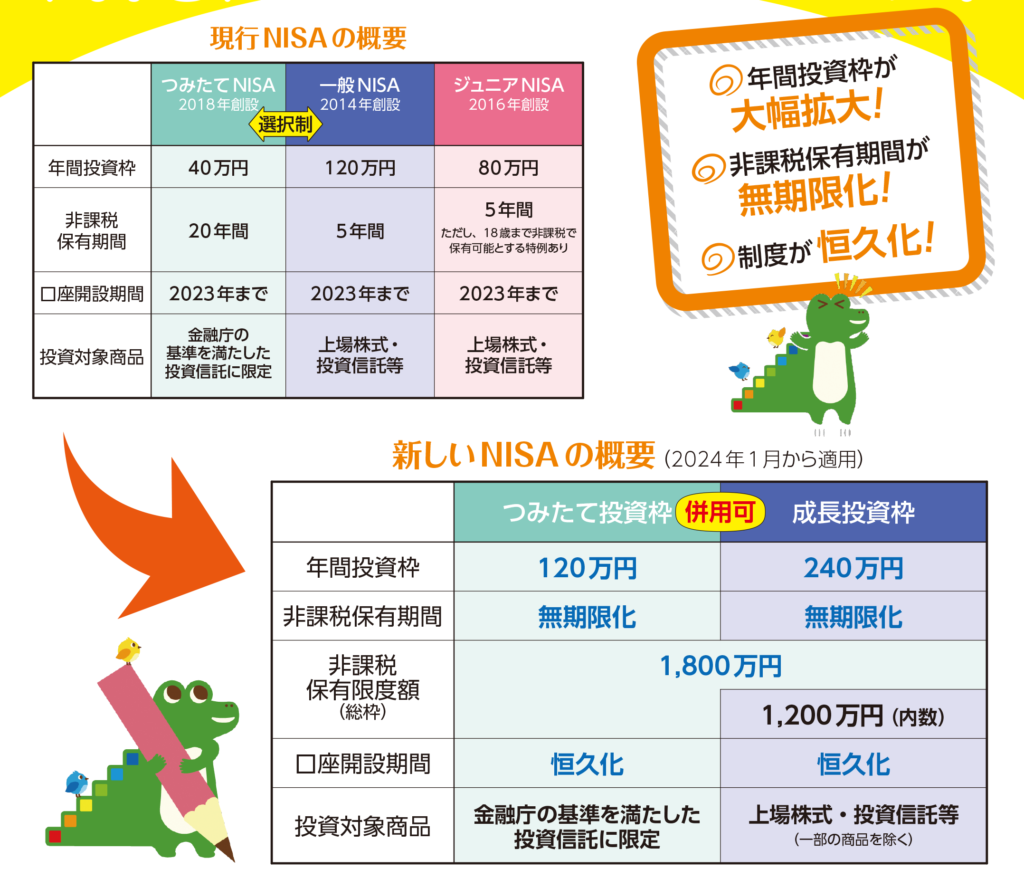

NISA(少額投資非課税制度)は、株式や投資信託からの利益に対し、通常かかる約20%の税金が非課税になる制度です。新NISAは2024年1月から始まり、旧制度の一般NISAとつみたてNISAを統合し、「つみたて投資枠」と「成長投資枠」に分けられます。

新NISAの主要な変更点

- 投資枠の変更: つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせ、最大360万円まで投資が可能。

- 非課税保有期間: 新NISAでは無期限。

- 非課税保有限度額の拡大: 全体で1,800万円(成長投資枠は1,200万円まで)。

旧NISAと新NISAの比較

新NISAのメリット

- 老後資金の準備: 非課税保有限度額の拡大により、長期間にわたり多額の資金を非課税で投資可能。

- 柔軟な運用: 非課税保有期間の無期限化と、つみたて投資枠と成長投資枠の併用により、より柔軟な資産運用が可能。

新NISAの利用方法

新NISA口座は証券会社や銀行で開設可能。一人につき一つの金融機関・口座のみ。投資リスクや手数料を十分理解し、適切な商品を選ぶことが重要。

新NISAの実際の利用例

利用例1: 若手サラリーマン

- 目的: 長期的な資産形成と老後資金の確保

- 方法: つみたて投資枠を利用し、毎月5万円を投資信託に積立投資

- 結果: 安定的なリターンを目指し、長期にわたり資産増

利用例2: 自営業者

- 目的: 成長性の高い資産を求めて

- 方法: 成長投資枠を利用し、年間240万円を株やETFに分散投資

- 結果: 高リスクで高リターンを目指す

利用例3: つみたて枠と成長投資枠の併用

シナリオ: 投資家が新NISAの両枠を最大限活用し、最初の5年間で年間360万円(つみたて枠120万円、成長投資枠240万円)を投資。その後は追加投資なしで、投資を継続。

具体的な銘柄の例:

- つみたて投資枠: 分散投資型の投資信託

- 成長投資枠: 個別株やETF

シミュレーションの条件:

- 年間投資額: 最初の5年間は年間360万円、その後は追加投資なし

- 投資総額: 1,800万円(5年間の合計)

- 予想年間リターン: 5%

シミュレーションの結果:

- 元本(投資総額): 1,800万円

- 10年後の資産額: 約25,388,140円(利益:約7,388,140円)

- 20年後の資産額: 約41,354,605円(利益:約23,354,605円)

- 30年後の資産額: 約67,362,295円(利益:約49,362,295円)

このシミュレーションは、新NISAを利用して最初の5年間で最大限投資し、その後は追加投資なしで資産を運用する場合の一例です。長期間にわたる投資と分散投資により、リスクを分散しながら、着実な資産成長の機会を得ることが可能です。