3000万円の資産形成は可能?実現のための具体的なステップ

資産形成の目標として3000万円は、平均的な収入を得ている社会人にとって、実現可能であり、理想的なゴールです。この金額を目指し、老後の安心や財政的自立を達成する方法を解説します。

3000万円の作り方

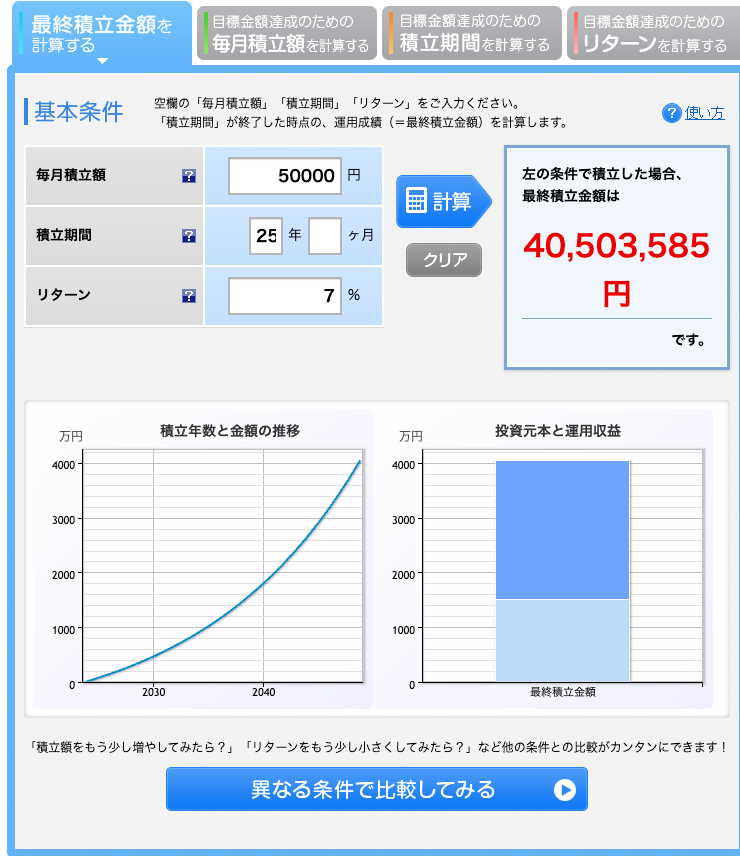

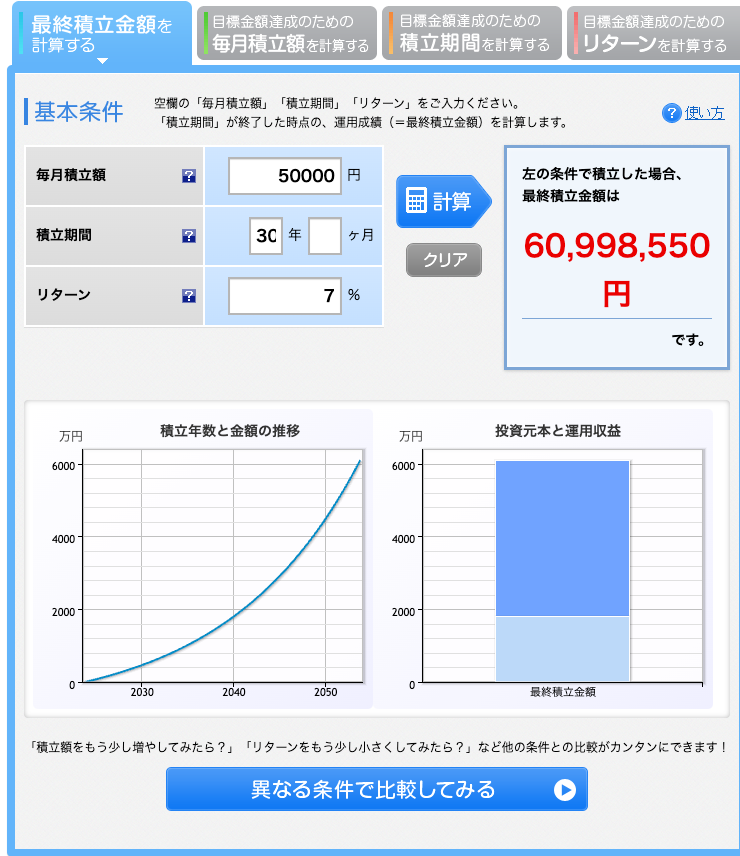

毎月5万円を22年間積立て、年平均7%のリターンを目指すことで、最終的に約3000万円の資産を形成することが可能です。この戦略は、リスクを分散しつつ、長期的な成長を目指します。

具体的な投資先としては、”eMAXIS Slim 全世界株式(オール・カントリー)”を選び、過去の実績から平均7%のリターンを想定します。月額購入額は5万円と設定し、多くの人にとって無理のない金額を保ちながら、必ず積立設定を行い、継続可能な仕組みを構築することが重要です。

20代半ばから投資を開始すれば、40代で3000万円を達成することが可能です。また、積立額を途中で増やせば、目標達成を早めることもできます。

3000万円作れたらゴール達成

3000万円を築けば、賢いほったらかし運用で資産は自然と増加します。積極的な運用から受動的な運用に切り替え、市場の平均的なリターンを追求します。複利の効果により、資産はさらに加速度的に増大していきます。

運用の将来像

3000万円達成後、さらに3年間運用すると資産は約4000万円に。5年後にはさらに増加し、資産の増大は加速します。

3000万達成から3年後

4000万達成から5年後

このように、一度資産が築かれれば、その後は自然と増え続けるのが投資の魅力です。

結論/まとめ

本記事では、3000万円という資産形成の目標を設定し、その達成方法とその後の運用戦略について詳しく解説しました。毎月5万円を22年間積立て、年平均7%のリターンを目指すことで、この目標は現実的かつ達成可能です。また、積立額の増加や早期の投資開始は、目標達成を加速させる要素となります。

3000万円を達成した後は、資産は自然と増え続けます。市場の平均的なリターンを追求する受動的な運用により、複利の効果を最大限に活用し、安定した資産増加を目指します。このように、積立てと適切な運用戦略により、多くの人が財政的な自立と老後の安心を得ることが可能です。

この記事が、資産形成に関心を持つ方々にとって、実用的なガイドラインとなることを願っています。